يقف البنك المركزي على رأس هرم النظام المصرفي، كأحد أهم المؤسسات السيادية في الدول، لما يضطلع به من دور هام ورئيسي في تنظيم عملية الرقابة والاشراف على القطاع المالي، وإدارة السياسة النقدية للدولة، والحفاظ على استقرار الأسعار، من خلال مجموعة من الأدوات والوسائل التي تتبعها البنوك المركزية عادة، بناء على الأهداف الاقتصادية العامة للدولة.

وليس بخاف على أحد أن الجهاز المصرفي في اليمن يعاني العديد من التحديات والصعوبات والاشكاليات، وبرغم المحاولات الكثيرة لإجراء إصلاحات قانونية وتنظيمية؛ إلا أنها لم تؤت أكلها حتى اللحظة. وزاد من تلك التحديات: استمرار الحرب الدائرة في البلاد منذ العام 2015، وما خلفته من انقسام مالي ونقدي أدى إلى اختلالات كبيرة في بنية الاقتصاد اليمني وتراجع حاد في كافة مؤشراته.

حزمة قرارات إصلاحية

مؤخرا؛ أصدر البنك المركزي اليمني، بالتعاون مع صندوق النقد الدولي والوكالة الأمريكية للتنمية، حزمة من القرارات واللوائح التنظيمية، وفي طليعتها قرار مجلس إدارة البنك برفع رأس المال للبنوك العاملة في الجمهورية اليمنية من 6 مليار إلى 45 مليار ريال، وقرار تعديل نسبة الاحتياطي القانوني الواجب احتجازها من الأرباح من 15% إلى 20%..

يأتي ذلك في وقت وصل فيه سعر صرف الدولار الأمريكي أمام الريال اليمني 1,250 ريال/ دولار في السوق الموازية، مع استمرار البنك ببيع 20 مليون دولار أمريكي بشكل أسبوعي عن طريق المزادات باستخدام منصة Refinitiv.

ووفقا لتوضيحات البنك المركزي، في بيان له بهذا الخصوص، فإن اصدار هذه القرارات يأتي في إطار جهوده لإصلاح وتعزيز دور النظام المصرفي الرسمي في الجمهورية اليمنية، ورفع متانة البنوك الحالية، وتشجيع إنشاء بنوك جديدة وفقاً لمعايير شفافة ومحوكمة، بما يمكن من إنشاء بنوك تتمتع بسلامة ومتانة مالية وإدارية قوية تنسجم مع المتطلبات الدولية المتعلقة بالالتزام بمعايير غسيل الأموال وتمويل الإرهاب، وسلامة الأموال المستثمرة في البنوك بحيث تمثل إضافة حقيقية للقطاع المصرفي اليمني وتعيد دور البنوك كشريان أساسي للتنمية وربط الاقتصاد اليمني بالاقتصاد الدولي.

ويأتي قرار البنك بزيادة رأس المال في البنوك، في الوقت الذي تآكلت فيه قيمة رأس المال، المحدد بقرار مجلس إدارة البنك المركزي اليمني عام 2006 بستة مليار ريال يمني، بسبب التضخم، خصوصا خلال سنوات الحرب السبع الماضية. وإذا ما نظرنا إلى المعادل بالدولار لرأس المال في بداية الحرب عام 2015، نجد أنه يساوي تقريبا 28 مليون دولار أمريكي، بينما انخفض رأس المال مقوما بالدولار بشكل كبير خلال فترة السبع السنوات الماضية من الحرب، وأصبح يعادل خمسة مليون دولار بسعر صرف اليوم...!!

ووفقا لما سبق، فإنه من الضرورة بمكان إعادة النظر في رأس المال الحالي للبنوك، بما يعزز كفاية رأس مالها وفقا للمتطلبات الدولية، وبما يفضي إلى إعادة هيكلة بعض البنوك المتعثرة، من خلال عدة وسائل؛ منها: الدمج، أو ادخال مساهمين جدد. لذلك فإن إصدار قرارات تتعلق بزيادة رأس المال، وتغير نسبة الاحتياطي القانوني الواجب احتجازها من الأرباح، قد يكون مهما جدا في حال تهيأت الظروف والبيئة المناسبة لإصدارها.

غير إن إصلاح وتعزيز دور النظام المصرفي الرسمي في الجمهورية اليمنية، ورفع متانة البنوك اليمنية القائمة، وتشجيع إنشاء بنوك جديدة تتمتع بسلامة ومتانة مالية وإدارية قوية، وغيرها من الأهداف التي جاءت في بيان البنك المركزي؛ لا يمكنها أن تتم بقرارات عشوائية غير مدروسة ومرتبة وفقا للأولويات. فمن غير المناسب أن يبدأ البنك بإصدار قرار رفع رأس المال في البنوك، أو تغيير نسب الاحتياطي، في وقت لا تستجيب هذه البنوك لتعليماته، ولا تخضع لسلطته..!! إن ترتيب الأولويات أهم من القرارات نفسها، خصوصا في ظل الوضع القائم الذي يعيشه النظام المصرفي اليمني.

جملة من الصعوبات والاختلالات المعيقة

كان على البنك المركزي اليمني، قبل اصدار هكذا قرارات، البدء بتشخيص المشاكل الأساسية، وعناصر الضعف التي يعاني منها القطاع المصرفي اليمني، والذي يواجه العديد من الصعوبات والتحديات منذ عقود، إضافة إلى تأثيرات الحرب وما خلفته من انقسامات..

حيث يعاني القطاع المصرفي اليمني من عدم كفاية الأطر الرقابية والتنظيمية، وضعف في البنية التحتية المالية المؤسسية والأنظمة المالية، منها نظام المدفوعات، وضعف الرقابة المصرفية، وضعف كفاءة النظم المحاسبية ونظم الرقابة المالية والإدارية والرقابة الداخلية ونظم إدارة المخاطر، والحوكمة المؤسسية لوحدات القطاع المصرفي، وعدم مواكبة تلك النظم للتطورات؛ سواء كان ذلك في مجال الشفافية، أم في المعايير المحاسبية، أم معايير المراجعة، أم معايير "بازل" المصرفية.. إضافة إلى صغر حجم المصارف مقارنة بالمصارف الخارجية؛ سواء كان ذلك بمقياس رأس المال، أم حجم الودائع، أم حجم المحافظ التمويلية..

ويندرج في ذلك أيضا: ضعف المراكز المالية، وهشاشة قاعدة الموارد والمدخرات مع محدودية قنوات جذب الموارد، وتعاظم المديونيات المتعثرة، وتركز الائتمان بيد قلة من العملاء الذين هم في الغالب من ذوي العلاقة. أضف إلى ذلك أن أغلب البنوك اليمنية عبارة عن شركات مساهمة محدودة، يتركز رأس المال فيها بيد عائلات محددة..!!

وأخيرا؛ لا يمكن أن نغفل تلك المصاعب الناتجة عن البيئة الاقتصادية التي يعمل فيها الجهاز المصرفي؛ مثل: ارتفاع معدلات التضخم في السنوات الأخيرة، وتآكل قيمة أصول المصارف، وعدم استقرار سعر الصرف، والخسائر الناتجة عن التدهور المتسارع في سعر صرف العملة الوطنية.

وكان على البنك المركزي أيضاً، وقبل اصدار هكذا قرارات، أن يعالج مشكلة انقسام السلطة النقدية، ويحيّد سلطة البنك المركزي الموازي في صنعاء، والذي يمضي ويتجه عكسيا مع سياسة البنك المركزي اليمني/ عدن، وتعنت الانقلابيين وتهديدهم أو ضغطهم على البنوك بتنفيذ سياسات معاكسة بحكم قربهم من مراكزها الرئيسية، والذي يجعل من الصعوبة بمكان على البنوك الاستجابة لمثل هذه القرارات، في وقت تتبع فيه جماعة الحوثي تكتيكات، بعضها قهرية، لإجبار القطاع المصرفي على الالتزام بتعليماتها، والضغط على البنوك بعدم اتباع التوجيهات الصادرة من عدن.

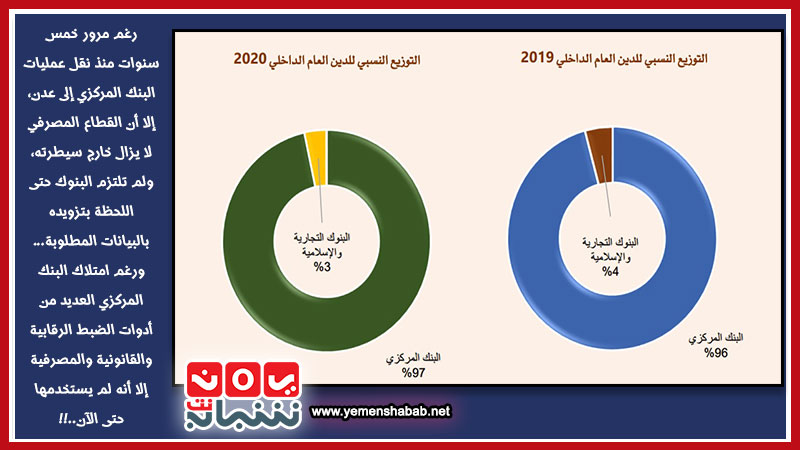

وفي المقابل؛ رغم مرور خمس سنوات منذ نقل عمليات البنك المركزي إلى عدن، لايزال القطاع المصرفي خارج سيطرته، ولم تلتزم البنوك حتى اللحظة بتزويد البنك المركزي بالبيانات المطلوبة؛ سواء اليومية أم الأسبوعية أم الشهرية أم الربع سنوية أم السنوية، أو البيانات عند الطلب. ورغم وجود أدوات ضبط رقابية وقانونية ومصرفية كثيرة يمتلكها البنك المركزي اليمني (المركز الرئيسي/ عدن)، إلا أنه لم يستخدمها حتى اللحظة، باستثناء بيان يتيم صدر نهاية العام الماضي، هدد بموجبه البنوك بإدخالها في قوائم سوداء وتعميمها محليا ودوليا إذا لم تخضع لرقابة واشراف البنك المركزي في عدن، والامتثال للقوانين واللوائح والتعليمات الصادرة منه.

ورغم هذا التهديد، إضافة إلى الغرامات التي يفرضها البنك المركزي في عدن على البنوك المخالفة وغير المستجيبة، إلا أن أغلب البنوك ما زالت لا تمتثل أو تخضع للبنك المركزي في عدن، في حين أنها تخضع بشكل كامل لإشراف ورقابة البنك المركزي في صنعاء..!!

تفلت البنوك ومخاطرها

إن البنك المركزي اليمني في عدن ما يزال عاجزا كليا عن السيطرة على أغلب البنوك. ونتيجة لذلك، ترفض هذه البنوك تزويده بالبيانات المطلوبة في أوقات متفرقة وفقا للقانون واللوائح. الأمر الذي أدى بدوره إلى عجز البنك المركزي عن اعداد ميزانية موحدة للقطاع المصرفي، واجراء التحليلات المالية اللازمة للبنوك والقطاع المصرفي لاختبار مدى سلامة مراكزها المالية وفقا لـنظام CAMEL المتبع في البنك، ما قبل نقل عملياته إلى عدن. كما أن ذلك أيضا أدى إلى عجزه عن اعداد التقارير الربع سنوية والسنوية اللازمة عن وضع القطاع المصرفي، ورفعها إلى صناع القرار في البنك والحكومة اليمنية الشرعية.

أضف إلى ذلك؛ إن عدم قدرة البنك المركزي في السيطرة على القطاع المصرفي بشكل كامل، وتوفير البيانات المطلوبة عن الجهاز المصرفي، يحرج إدارة البنك المركزي أمام المؤسسات المالية الدولية، والتي تسعى باستمرار للحصول على كثير من البيانات لتقييم القطاع المصرفي اليمني، وكذلك بيانات حركة الأموال محليا ودوليا من أجل مراقبة الأموال غير المشروعة في إطار مكافحة غسل الأموال وتمويل الإرهاب.

هذه الإشكالية، ستكون أحد أهم العوائق أمام البنك المركزي اليمني؛ ليس فقط لتنفيذ قراراته الأخيرة، محل حديثنا؛ بل أيضا لتنفيذ قرارات أخرى لازمة ومهمة، وكذا ممارسة الحد الأدنى من الوظائف التي يتوجب على البنك المركزي القيام بها..!!

ووفقا لما سبق؛ يجعلنا نجزم الحكم بعدم استجابة الغالبية العظمى من البنوك لهذه القرارات (الصادرة عن البنك المركزي)، خصوصا البنوك المتعثرة التي تعاني من خسائر متراكمة وصلت بموجبها كفاية رأس مالها إلى نسب سالبة.. وقد تستغل هذه البنوك ممانعة الحوثي لقرارات مركزي عدن لتكون حجة لعدم الاستجابة لهذه القرارات.

ولا بد من الإشارة إلى أن هناك مجموعة قليلة من البنوك، ربما وبشكل طبيعي وسلس، قد تستجيب لهذه القرارات، خصوصا وأن بعضها؛ كما هو عليه الحال في قرار زيادة رأس المال، كان سلسا وأتاح للبنوك فرصة كافية للاستجابة من خلال السماح لها بتنفيذ القرار على مراحل، خلال فترة لا تزيد عن خمسة سنوات، إضافة إلى السماح لها باستخدام احتياطاتها في زيادة رأس المال مما يسهل على هذه البنوك (وهي قليلة بالطبع) تنفيذ القرار بأريحية كاملة.

إلا أن ثمة مخاوف من استغلال جماعة الحوثي لقرار زيادة رأس مال البنوك، من خلال السماح لكافة البنوك بالاستجابة والتنفيذ، وذلك بهدف تحويل مبالغ كبيرة كانت قد استولت عليها الجماعة بطرق غير مشروعة، ووجدت ملاذا آمن لغسلها وإضفاء الشرعية عليها في القطاع المصرفي، خصوصا مع اختلال منظومة مكافحة غسل الأموال وتمويل الإرهاب في البلاد بالتنسيق مع البنك المركزي ووحدة جمع المعلومات المالية في صنعاء.

أهم المعالجات

وأخيرا، يمكن القول إن اصلاح القطاع المصرفي، يتطلب الكثير من الخطوات المنظمة وفق خطة استراتيجية متكاملة، وبشكل متسلسل وفقا للأولويات. وقبل ذلك يجب وضع الحلول والمعالجات المناسبة للانقسام النقدي وتحييد/ أو تحجيم دور البنك المركزي في صنعاء، في مقابل تعزيز قدرات البنك المركزي في عدن واستعادة سيطرته على القطاع المصرفي.

ثم يأتي بعد ذاك اعداد استراتيجية شاملة لإصلاح الجهاز المصرفي برمته، على أن تراعي الإصلاح القانوني لكافة التشريعات والتعليمات القانونية، وتعزيز استقلالية البنك المركزي وإعادة هيكلته، ومن ثمَّ بناء قدراته واستحداث وظائف جديدة بما يلبي متطلبات الحاكمية المؤسسية، وتطوير الرقابة المصرفية، وتحديث التعليمات الرقابية المنظمة للقطاع المصرفي، وتبني التحول من الرقابة بالالتزام إلى الرقابة بالمخاطر وذلك لضمان قوة وسلامة القطاع المصرفي.

وفي الجانب الأخر؛ يتطلب الأمر- في إطار الاستراتيجية نفسها- الإصلاح القانوني للتشريعات واللوائح والتعليمات المنظمة للمؤسسات المالية، واستحداث وتطوير الأنظمة المصرفية، وتطوير وسائل الدفع، وإعادة هيكلة القطاع المصرفي من خلال عدة وسائل؛ منها: الاندماج المصرفي للبنوك الضعيفة، وتشجيع التفرع المصرفي في الأرياف، وتنظيم وضبط مهنة الصرافة وعدم السماح لها بممارسة أعمال البنوك مثل الإيداع والاقراض، ونشر التوعية والتثقيف المصرفي للمجتمع، والعمل لما من شأنه إعادة الثقة بالقطاع المصرفي.

* باحث ومحلل إقتصادي يمني

حقوق النشر محفوظة "يمن شباب نت" ©2022

")

أخبار ذات صلة

الإثنين, 28 مارس, 2022

صعوبات وتحديات تواجه الحكومة اليمنية وبنكها المركزي وسبل تجاوزها

الإثنين, 14 مارس, 2022

أهم أسباب انعدام الثقة بالبنوك اليمنية وانتعاش شركات الصرافة (تقرير خاص)

الخميس, 03 مارس, 2022

البنك المركزي يصدر تعميماً جديداً بشأن أسعار صرف العملات الأجنبية