تواجه الحكومة اليمنية منذ سنوات، لاسيما مع دخول البلد في أتون حرب طاحنة، جملة من الصعوبات والتحديات الاقتصادية والتي بدورها أعاقت البنك المركزي اليمني من أداء وظائفه الرئيسية والضرورية وتحقيق أهدافه الاصلاحية..

ومن خلال تجاربي وتحليلي ومراقبتي للشأن الاقتصادي اليمني خلال فترة الخمس سنوات الماضية، استعرض بالتفصيل أهم تلك الصعوبات والتحديات على النحو التالي:

1) أزمة المالية العامة

مثلت أزمة المالية العامة أحد أهم الأزمات الاقتصادية في اليمن، حيث ألقت بضغوط كبيرة على قدرة البنك المركزي في القيام بدوره في تحقيق استقرار الأسعار. وكان أمام البنك المركزي تحد صعب لمواجهة تبعات هذه الأزمة التي أُجبر على تحمل أعبائها من خلال ثلاث أدوات مكلفة ومؤثرة على الاقتصاد اليمني؛ حيث إنها تحد من فعالية السياسة النقدية، وتجعل من الصعوبة تحقيق أي من الأهداف المرجوة من تدخلات وأنشطة وتحركات البنك المركزي خلال الأعوام السابقة، وهذه الأدوات هي:

1-1: الإصدار النقدي

مع استمرار العجز المالي، وعدم وجود موازنة عامة للدولة، وحدود العجز الأمثل، وحجم عبء المديونية، وغياب المؤشرات الاقتصادية لكافة نفقات وايرادات الدولة، وعجز الدولة عن تحصيل كثير من إيراداتها، وانقسام السلطة المالية والنقدية بين صنعاء وعدن...؛ لم يكن أمام البنك المركزي اليمني بعدن من خيار سوى اتخاذ سياسات نقدية توسعية، تتمثل بطباعة وإصدار عملة نقدية جديدة، بهدف توفير النقد المحلي وتغطية نفقات الدولة وتسليم رواتب الموظفين والوفاء بالتزامات البنوك من السيولة المحلية اللازمة..

لقد تم طبع كميات من العملة الوطنية دون غطاء. حيث تم توقيع ستة عقود، حتى نهاية العام 2018، مع إحدى الشركات الروسية بإجمالي مبلغ 1.64 ترليون ريال يمني، كما تم توقيع عقد واحد مع شركة "جيسكي أند" الألمانية بمبلغ 80 مليار ريال. ما أدى إلى فقدان العملة الوطنية قوتها الشرائية وانخفاض قيمتها أمام العملات الأجنبية.

أضف إلى ذلك، أن طباعة هذه النقود تمت في ظل غياب بيانات إحصائية عن المعروض النقدي، وفي ظل وجود كتلة نقدية ضخمة خارج الدورة النقدية وخارج سيطرة البنك المركزي.. وهذا يعني وجود خلل في تركيبة العرض النقدي، يتمثل في زيادة العرض النقدي من العملة الوطنية خارج القطاع المصرفي، مقابل عجز في السيولة لدى البنوك.

إن الإفراط في طباعة وإصدار أوراق "البنكنوت"، ودون أهداف محددة، أدى إلى استمرار تدهور أسعار الصرف، وارتفاع معدلات التضخم، ما ساهم بدوره في تردي الوضع الاقتصادي في الوقت الذي حدّ من قدرة البنك المركزي اليمني في إدارة للسياسة النقدية.

2-1: انكشاف حساب الحكومة

قام البنك المركزي خلال الفترة الماضية بتغطية العجز في الموازنة من خلال السحب على المكشوف. وفي ظل استمرار العجز في الموازنة العامة للدولة ومحدودية الموارد، فإن البنك المركزي في نهاية المطاف سيصدر نقوداً بكميات مساوية لقيمة السحب على المكشوف، مما يسبب زيادة في عرض النقود وانخفاض في قيمة العملة الوطنية.

ومع أن هذه الإجراءات كانت حتمية أمام البنك المركزي؛ إلا أنها بطبيعة الحال ألقت بضلالها على قيمة الريال اليمني، ورفعت من معدلات التضخم إلى ارقام قياسية، لتصبح الحكومة اليمنية والبنك المركزي عاجزين تماما عن كبح جماح هذا التضخم..!!

3-1: أدوات الدين العام

قد يقول قائل إن الحل الأمثل لسد العجز في الموازنة العامة للدولة، هو التمويل بمصادر غير تضخمية تتمثل بأدوات الدين العام، إضافة إلى أنها ستعمل كأداة نقدية تؤثر إيجاباً على استقرار سعر صرف الريال اليمني من خلال رفع معدلات الفائدة على الإصدارات الجديدة التي يمكن أن تعمل على سحب الكتلة النقدية من السوق والتحكم بالعرض النقدي..

غير أن الواقع يشير إلى صعوبة تحقيق ذلك؛ في ظل عدم وضع حلول مناسبة للدين العام السابق، وعدم وجود موازنة عامة للدولة، واحصاءات دقيقة عن السيولة والعرض النقدي بكافة فئاته، وعجز السيولة لدى البنوك، وانعدام الثقة بالبنك المركزي والقطاع المصرفي، وعدم وجود أي دراسات تقيس مدى تأثير هذه الأدوات على العرض النقدي والسيولة النقدية والقوة الشرائية للنقود، وسعر الصرف الحقيقي.

2) تعطل السياسة المالية

إن تعطل وغياب دور السياسة المالية للحكومة، تعد من أهم التحديات التي تواجه البنك المركزي اليمني في إدارته للسياسة النقدية..

ويبرز ذلك من خلال: غياب المؤشرات المالية (والتي تعد أساس- أو مدخلات هامة- لإدارة السياسة النقدية)، وعدم وجود موازنة فعلية، والنقص الحاد في إيرادات الدولة، وفي ظل عجز غير محدد يغطى بطبع نقدي أو سحب على المكشوف...

كل هذه المعضلات الاقتصادية، الخاصة بالمالية، تمثل قيداً على الاستقلال الفعلي للبنك المركزي، وعائقاً أمام تحقيق الأهداف المرجوة لسياسته النقدية، وتحد من قدرته على إدارتها. كما تعقد من مهمة البنك المركزي في السيطرة على المعروض النقدي وإدارة السيولة النقدية بما يحقق الهدف العام.

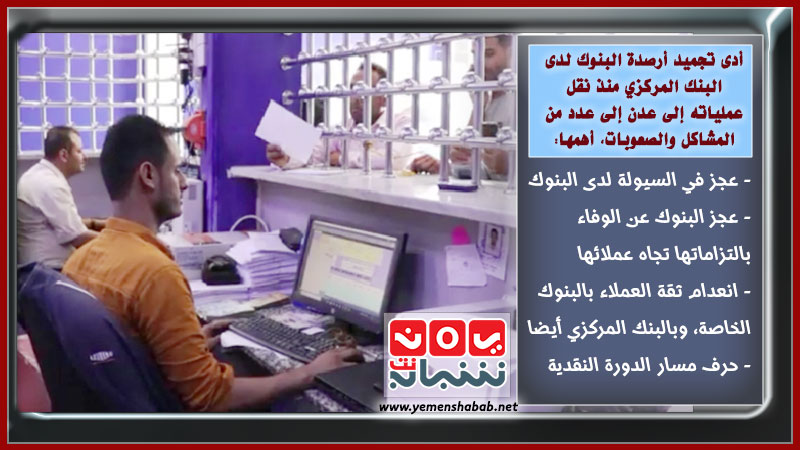

3) أرصدة البنوك المجمدة لدى البنك المركزي

إن عدم وضع الحلول المناسبة لأرصدة البنوك السابقة لدى البنك المركزي، تعتبر أم المشاكل الاقتصادية التي واجهت- ولازالت تواجه- الجهاز المصرفي..

فمنذ نقل عمليات البنك المركزي اليمني إلى عدن، في سبتمبر/ أيلول 2016، أصبحت أرصدة البنوك النقدية مقسمة بين صنعاء وعدن. ومنذ ذلك الحين لا يسمح البنك المركزي (عدن) للبنوك إلا بالسحب النقدي على الرصيد الصافي للودائع النقدية المودعة فقط. وبالنسبة للأرصدة، ما قبل هذا التاريخ، لا يسمح باستخدامها إلا لتسوية المدفوعات المرتبطة بحسابات ممسوكة في البنك المركزي والنظام المصرفي؛ لكن ليس لأي غرض آخر، مثل مواجهة المسحوبات النقدية للعملاء. كما أدى فصل المعاملات النقدية عن المعاملات غير النقدية إلى تقويض استخدام أدوات الدفع غير النقدية مثل الشيكات.

إن التفريق بين أرصدة البنوك القديمة (ما قبل نقل عمليات البنك إلى عدن) والحديثة لدى البنك المركزي، وتجميد مليارات الريالات والدولارات- سواء لأرصدة الحسابات الجارية السابقة، أم أرصدة الدين العام السابق-، وعدم قدرة البنوك على تسييلها منذ العام 2016؛ نتج عنه العديد من المشاكل والصعوبات الاقتصادية..

ومن أهم تلك المشاكل والصعوبات: عجز في السيولة لدى البنوك، وعجز البنوك عن الوفاء بالتزاماتها تجاه عملائها، وانعدام ثقة العملاء ببنوكهم الخاص، وبالبنك المركزي أيضا، وحرف مسار الدورة النقدية، وخلل في تركيبة العرض النقدي، وتأسيس فوارق في أسعار صرف العملات بين النقدي وشيك في الحساب (لا يسحب نقداً)، وتعطيل وسائل الدفع غير النقدية، وغيرها من المعضلات الاقتصادية..

لذلك؛ فإن إقدام البنك المركزي والحكومة على تفعيل بعض السياسات النقدية؛ مثل إصدار الدين العام بالشرط النقدي، أو شرط التوريد النقدي للاعتمادات الممولة من الوديعة السعودية (كما كان ساريا عند تنفيذها)، وفي ظل عدم معالجة الأرصدة النقدية السابقة، يجعل من هذه السياسات عديمة الجدوى..!!

4) انعدام الثقة بالجهاز المصرفي

في ظل انعدام الثقة بالجهاز المصرفي، وانعدام الثقة بالعملة الوطنية، لأسباب عديدة لا مجال لذكرها هنا؛ فإنه مهما نفذ البنك المركزي من سياسات، وأغرى البنوك والجمهور بفوائد أو مزايا أخرى، لن يستطيع أن يعيد كامل الثقة لديهم بالبنك المركزي كـ “بنك البنوك"، كما كان عليه سابقا؛ خصوصاً وأن مليارات الريالات والدولارات، الخاصة بالبنوك وعملائها، ما تزال مجمدة منذ بداية ازمة السيولة.

ولعودة الثقة؛ يجب على البنك المركزي أن يضع أولًا الحلول المناسبة (وهي مكلفة) للأرصدة المجمدة السابقة (الدين العام، وأرصدة الحسابات الجارية للبنوك)، حتى يكون موثوقاً به في سياساته النقدية الجديدة، أو في إصدارات الدين العام الجديد، أو أي من سياساته النقدية وأدواتها.

5) البناء المؤسسي للبنك المركزي

من أهم التحديات التي تواجه البنك المركزي اليمني، بعد نقل عملياته إلى العاصمة المؤقتة عدن: افتقاره إلى الخبرة والقدرة المؤسسية والتقنية، وإلى الكادر الوظيفي المؤهل، والأنظمة المصرفية اللازمة لأداء وظائفه، وقاعدة بيانات، وأرشيف المعلومات؛ لتمكينه من استئناف مهامه وإدارة عملياته والإشراف على العمليات المصرفية المحلية في مقره الجديد.. وخصوصا ما يتعلق بالبناء المؤسسي لقطاع الرقابة على البنوك وقطاع العمليات الخارجية.

وفي حين عمل البنك، في العاصمة المؤقتة عدن، على تطوير قدراته تدريجيًا وتشكيل بعض القطاعات والإدارات العامة الهامة- وإن في الحدود الدنيا- وامتلاكه الامتيازات المرتبطة بكونه معترفًا به دوليًا، فقد حافظ البنك المركزي في صنعاء على معظم موظفيه وأرشيف معلوماته، بالإضافة إلى نفوذه الواسع لدى كبرى المؤسسات المالية، والتي تقع مقراتها في صنعاء غالبًا. وهذه تعد أحد من أهم التحديات التي ما زال يتوجب على البنك المركزي بعدن تجاوزها، من خلال إجراء معالجات عاجلة وسريعة وحازمة، وفقا لما أشرنا إليه أعلاه.

6) انقسام السلطة النقدية

أدى انقسام السلطة بين صنعاء وعدن، أيضا، إلى: تعطل أدوات السياسة النقدية والمالية، وتعارض سياسة "اقتصاد واحد وعملة واحدة"، من خلال وجود سياستين ماليتين واقتصاديتين ونقديتين وإشرافيتين؛ سياسة في صنعاء وأخرى في العاصمة المؤقتة عدن..!! والأهم من ذلك أن كل سياسة من هذه السياسات مطبقة أكثر- أو تكاد تكون أقوى- في صنعاء، لعدة عوامل؛ أهمها: البناء المؤسسي، والذي ترجح فيه كفة فرع صنعاء على المركز الرئيسي عدن. وبهذا الخصوص أشار محافظ البنك المركزي الأسبق محمد زمام، في احدى اجتماعاته، إلى أن "أهم ما يبرز البنك المركزي فرع صنعاء هو قوة قطاع الرقابة على البنوك"..

ونلخص هنا أبرز العوامل التي تجعل من سياسة مركزي صنعاء تطغى على سياسة مركزي عدن، أو بالأصح تعيق البنك المركزي في العاصمة المؤقتة عدن عن إدارة السياسة النقدية، وأهمها:

- وجود الادارات العامة لكافة البنوك في صنعاء.

- قوة سلطة الأمر الواقع (الانقلابيين) في صنعاء، التي لا ترحم.

- أن صنعاء بشكل خاص، وعدد من المناطق الأخرى التي يسيطر عليها الانقلابيين- كالحديدة مثلا-؛ تعتبر هي مركز الثقل الاقتصادي.

- ضعف الرقابة والإشراف في البنك المركزي بعدن، حتى اللحظة على الأقل.

- عدم اكتمال البناء المؤسسي للبنك الرئيسي في عدن.

- احتفاظ البنك المركزي في صنعاء على معظم موظفيه، وأرشيف معلوماته، بالإضافة إلى نفوذه الواسع لدى كبرى المؤسسات المالية في البلاد، والتي تقع معظم مقراتها في صنعاء.

وخلاصة ما سبق؛ إن انقسام السلطة النقدية، مع تعنت الانقلابيين ومضيهم بعكس سياسة البنك المركزي اليمني بعدن، وتهديدهم أو ضغطهم على البنوك بتنفيذ سياسات معاكسة بحكم قربهم من مراكزها الرئيسية؛ خلق تضاربا في السياسات النقدية في البلاد، وعقد من مهمة البنك المركزي اليمني المركز الرئيسي/ عدن، في إدارة ورسم وتنفيذ السياسة النقدية.

7) نقص الموارد وزيادة النفقات

منذ انطلاق الحرب الدائرة، ومع تدخل قوى إقليمية ودولية وتحكمها بالقرار اليمني؛ توقف انتاج وتصدير النفط الخام والغاز الطبيعي لفترة من الزمن (لم يستأنف تصدير النفط الخام إلا منذ وقت قريب، وبكميات قليلة). أضف إلى ذلك: تأثر تحويلات المغتربين اليمنين بعد فرض رسوم إضافية على الوافدين في سوق العمل السعودي، وتوقف الاستثمار الأجنبي المباشر، وضعف عائدات السياحة، والقروض والمنح والمساعدات الخارجية، وهروب رأس المال المحلي إلى الخارج..

يأتي ذلك في حين لا يملك البنك المركزي اليمني من الاحتياطيات الأجنبية سوى اليسير، وقد لا تكفي فترة ثلاثة أشهر، ما يعني إن البنك المركزي لا يملك أي احتياطيات نقدية أجنبية حقيقية مستدامة تجعله قادراً على التأثير على سعر الصرف.

8) المؤشرات الاقتصادية

إن من أهم الصعوبات التي يواجهها البنك المركزي، هو افتقاره للتقارير الخاصة بالموازنة العامة للدولة وتقارير البنك المركزي نفسه، وكذا غياب المؤشرات الاقتصادية لكافة نفقات وايرادات الدولة ومؤشرات الأسعار القياسية والتضخم وميزان المدفوعات وسعر الصرف الحقيقي وموازنة البنوك المجمعة والعرض النقدي، وغيرها من المؤشرات والتقديرات والتقارير الضرورية التي تعتبر مدخلات لاتخاذ أي قرار خاص بالسياسة النقدية او المالية او الاقتصادية.

9) عزل العملة الوطنية

ومن ضمن التحديات أيضاً؛ عزل العملة الوطنية (الريال اليمني)، من خلال التعاملات بالريال السعودي والدولار لسداد المدفوعات المحلية، وكذا إنفاق دول التحالف رواتب وموازنة تمويل عملياتها لاستعادة الشرعية في اليمن بالعملة السعودية.

10) استقلالية البنك المركزي

وفقا للقانون، يعتبر البنك المركزي اليمني مستقلا، مالياً وإدارياً. إلا أن الملاحظ وجود العديد من التدخلات الخارجية المحلية والإقليمية والدولية التي تؤثر على استقلاليته..!! وتشمل التدخلات المحلية، على سبيل المثال: التدخلات السياسة والحزبية والمناطقية، وتدخلات اللجنة الاقتصادية. في حين تشمل التدخلات الإقليمية والدولية: الشروط التي تضعها بعض الدول المانحة، وتدخلات صندوق النقد الدولي، وغيرها من التدخلات التي أثرت على قدرة البنك المركزي في تنفيذ سياسته النقدية.. ويندرج ضمن هذه التدخلات أيضا: تحميله، منفرداً؛ مسؤولية نتائج السياسات المالية، بما في ذلك العجز المالي للدولة..!!

11) لإعلام

يعد الإعلام، بكافة وسائله؛ أحد أهم التحديات التي واجهت، وما زالت، البنك المركزي اليمني. حيث لم تكف وسائل الإعلام يوماً- لا سيما بعد نقل عملياته إلى عدن- عن تناول البنك المركزي، وتحميله مسؤولية تردي الأوضاع الاقتصادية وارتفاع سعر الصرف..

وقد لاحظنا كثرة المحللين (من غير المختصين بالشأن الاقتصادي)، وانتشرت الشائعات والاتهامات والانتقادات والاستهداف الشخصي الموجه، ومعظمها كانت تأتي دون أي مبرر منطقي، بما في ذلك الانتقاد الشخصي (الجارح أحياناً) بعيدا عن انتقاد وتقييم سياسة البنك المركزي كمنظومة مؤسسية متكاملة، كما لمسنا انتقادات لسياسات وإجراءات وقرارات معينة قبل تأثيرها، سلباً أو إيجاباً، على الوضع الاقتصادي..!!

12) متغيرات سياسية

كانت هناك عدد من المتغيرات السياسية، المحلية والإقليمية والدولية، لاسيما في ظل أجواء الحرب المستمرة وما أفضت إليه من ضبابية في الرؤية وحالة عدم اليقين حول مستقبل العملية السياسية في اليمن، وغيرها.. والتي أثرت على توجهات وسياسات وأداء البنك المركزي اليمني، وشكلت جزء من الصعوبات والتحديات التي أعاقت إدارات البنك المتعاقبة عن تحقيق الأهداف المرسومة والمرجوة..

13) عدم اكتمال الهياكل الإدارية لمؤسسات الدولة

من المحرج جداً أن تمر علينا سبع سنوات، منذ بدأت الحرب، ونحن لا زلنا نعيش بدايتها (إدارياً)!!. حيث ما زلنا نشهد- حتى الآن- سيطرة وتفوق مطلق لسلطة الأمر الواقع في صنعاء؛ على مستوى كافة الهياكل المؤسسية للدولة، التي ورثوها جاهزة من غير عناء أو تعب منذ انقلابهم المشؤوم..

وفي ظل واحدية القرار السياسي للانقلابيين، هناك- في المقابل- غياب تام للهياكل الإدارية في أغلب مؤسسات الدولة لدى الحكومة الشرعية، في ظل تعدد القرار السياسي..!! حكومات متعاقبة للشرعية، ولا يوجد أي منجز يذكر بشأن تفعيل هياكل الجهاز الإداري وتطويره وبناء قدراته.. ورغم أننا نسمع بتعيينات وقرارات وتكليفات بالجملة (من دون التعيينات السرية/ غير المعلنة)، إلا أنها لم تُجد نفعاً؛ بل ربما قد تكون هذه التعيينات هي السبب في عدم فعالية الجهاز الإداري لمؤسسات الدولة حتى الآن..!!

فساد إداري مطلق العنان، بأشكال متعددة وأساليب مختلفة؛ منها المحاباة والمجاملة والوساطة والجهوية والمناطقية والمحاصصة الحزبية، وغيرها، في كافة التعيينات المتخذة، والتي أدت في مجملها الى ما نشهده اليوم من تفشي للفساد المالي، وهشاشة وتشوه إداري وهيكلي شامل في الجهاز الاداري لمؤسسات وأجهزة الدولة لدى الشرعية (تشوه كلي للنظام بمفهومه الواسع: تشوه مالي، اداري، اقتصادي مصرفي، نقدي سياسي، أمنى.... الخ)..

وبالجملة؛ فإن هذا الوضع الإداري الهش، هو السبب في تعطيل أجهزة الدولة المختصة، التي من المفترض أن يناط بها مساندة البنك المركزي في تنفيذ أغلب أدواته وتطبيق سياساته. أضف إلى ذلك أيضا: غياب الدور الأمني والاستخباراتي (المعلوماتي) والقضائي؛ المفترض بها مساندة مؤسسة البنك المركزي اليمني..!!

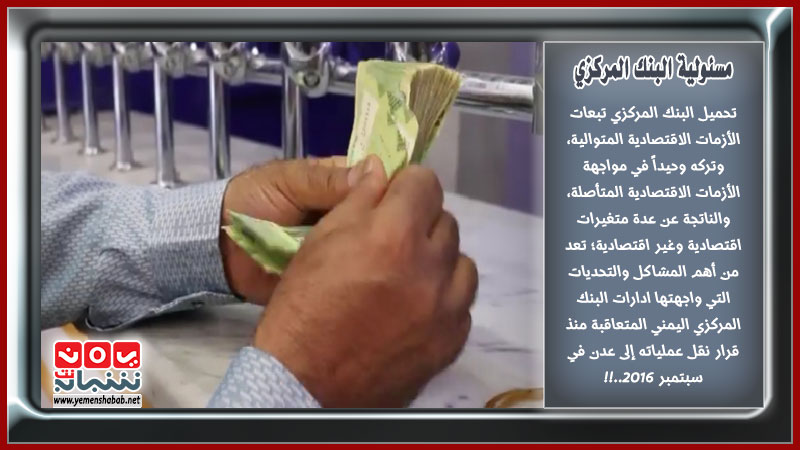

14) تحميل البنك (منفردا) كل الوزر

إن الأزمة الاقتصادية، التي تمر بها البلاد منذ ما قبل الحرب، وازدادت تفاقما بعد اندلاعها، يعد البنك المركزي اليمني- بحكم وظائفه المالية والاقتصادية الأساسية المباشرة- أحد المسئولين الرئيسيين عنها، لكنه ليس المسئول الوحيد. ذلك أن المسئولية يجب أن تكون مشتركة بين كافة أجهزة ومؤسسات الدولة والحكومة، خصوصا المرتبطة منها- بشكل مباشر أو غير مباشر- بكل ما له علاقة بالجوانب لاقتصادية والمالية..

ومع ذلك؛ نجد أنه من السهل تحميل البنك المركزي تبعات الأزمات الاقتصادية المتوالية، وتركه وحيداً في مواجهة الأزمات الاقتصادية المتأصلة، والناتجة عن عدة متغيرات اقتصادية وغير اقتصادية. وهذه الحالة الجماعية المختلة تعد من أهم المشاكل والتحديات التي واجهتها ادارات البنك المركزي اليمني المتعاقبة منذ قرار نقل عملياته إلى عدن في سبتمبر 2016..!!

حلول وتوصيات عامة

بالنظر إلى كل ما سبق، وللتخفيف من تأثير تلك التحديات، يجب على الحكومة الشرعية، وبنكها المركزي بعدن، العمل أولا على وضع الحلول المناسبة للصعوبات والتحديات التي بيَّنّاها سابقا، والتي تعيق قدرة البنك المركزي في رسم وإدارة وتنفيذ السياسات النقدية اللازمة وتحقيق الأهداف المنشودة، وتبني وظائف الالتزام والمخاطر والحوكمة في البنك المركزي، والعمل لما من شأنه تعزيز استقلالية البنك المركزي اليمني وفقاً للقانون والتي تعتبر إحدى المسائل الهامة في إطار البحث عن الإطار المؤسسي الذي يساعد البنك على تجاوز كل تلك التحديات والصعوبات وتحقيق الأهداف.

كما يتوجب على البنك المركزي التنسيق مع الحكومة، لما من شأنه تفعيل السياسة المالية وإعداد الموازنة العامة للدولة وعرضها على البرلمان للمصادقة عليها، والعمل على تخفيض عجز الموازنة إلى الحد الممكن، وتحسين آليات تحصيل الإيرادات الحكومية المختلفة، وإيداع الأموال المتحصلة منها في حسابات الحكومة لدى البنك المركزي، وحث الجهات المعنية للعمل على إعداد التقارير الاقتصادية الدورية الخاصة بالمالية العامة ومشاركتها مع الأطراف المستفيدة المحلية والإقليمية والدولية، لما من شأنه تعزيز شفافية الحكومة، وتخفيف الضغط على البنك المركزي اليمني وتعزيز استقلاليته عند رسم وتنفيذ السياسة النقدية، والعمل على استكمال البناء المؤسسي وبناء القدرات، والسعي إلى الحصول على الدعم الفني والمساعدة اللازمة من المؤسسات الدولية في بناء قدرات البنك، وتنفيذ الاتفاق مع صندوق النقد الدولي (الذي تم بمعرفة المحافظ الأسبق محمد زمام)، على أن يشمل بناء القدرات: الدعم الفني، والتدريب، والدعم بالخبراء والمستشارين، وتحسين العمليات والأنظمة الداخلية، والعمل على استقطاب كوادر إضافية.

كما يتوجب على الحكومة، وبنكها المركزي، التنسيق في اطار تكاملي لإعداد دراسة شاملة تخلص إلى خطة مزمنة بآليات محددة لمعاجلة ووضع الحلول المناسبة لمشكلة أرصدة الحسابات القديمة للبنوك (سواء الحسابات الجارية أو الدين العام السابق)، لما من شأنه تمكين البنوك من استعادة ثقة عملائها، وكذا إعادة الثقة بالبنك المركزي، وإعادة الدورة النقدية إلى مسارها الصحيح، وتخفيف العجز في السيولة، وإعادة الثقة بوسائل الدفع غير النقدية، والحد من فروق الصرف بين النقد والحساب القديم.

وللنجاح في ذلك، سيتوجب أيضا إعداد دراسة لأهم مسببات انعدام الثقة بالقطاع المصرفي، والعمل على معالجتها، لما من شأنه إعادة الثقة بالبنوك ابتداء، ثم البنك المركزي اليمني، على المستويين المحلي والدولي، على أن تكون مسألة إعادة الثقة بالقطاع المصرفي أهم استراتيجية يجب على الحكومة وبنكها المركزي تبنيها.

* باحث ومحلل اقتصادي يمني

شريط الأخبار

-

أنفقوا الأموال على تنمية بلدنا.. 75 منظمة أميركية تنتقد تسليح واشنطن لإسرائيل

-

الداخلية اليمنية: الجوازات الصادرة من الحوثيين غير معتمدة للسفر

-

بلومبيرج: السعودية هددت بتقليص الدعم للحكومة اليمنية إذا تم تنفيذ الإجراءات الاقتصادية ضد الحوثيين

-

الغارديان: "أدلة دامغة" تشير إلى تورط الإمارات في الحرب الأهلية السودانية

-

ما الاستراتيجيات العسكرية المحتملة للولايات المتحدة وحلفاؤها للتعامل مع التهديد الحوثي في اليمن؟ (ترجمة خاصة)

-

منظمة حقوقية تدين الحملة القمعية الحوثية التي تطال العاملين في النشاط الإنساني

-

وفاة وإصابة خمسة مواطنين بصواعق رعدية في محافظتي الضالع وحجة

-

جرس إنذار.. اليونسكو تدرس وضع جزيرة سقطرى على قائمة التراث العالمي المعرض للخطر

-

الجمعية اليمنية للإعلام الرياضي تختتم دورة أساسيات الفنون الصحفية لمنتسبيها

-

تزامنًا مع لقاء بايدن ونتنياهو.. البيت الأبيض: آن الأوان لإنهاء حرب غزة

صعوبات وتحديات تواجه الحكومة اليمنية وبنكها المركزي وسبل تجاوزها

[ تحديات وصعوبات تواجه الحكومة والبنك المركزي بعدن ]

آخر الأخبار

فيديو

اختيار المحرر

")

[ الكتابات والآراء تعبر عن رأي أصحابها ولا تمثل في أي حال من الأحوال عن رأي إدارة يمن شباب نت ]

جميع الحقوق محفوظة © 2016 - 2026

جميع الحقوق محفوظة © 2016 - 2026

حمل تطبيقاتنا: